世界の紙幣を安全にご購入頂けます

一枚の紙幣から広がる コレクションと世界の物語

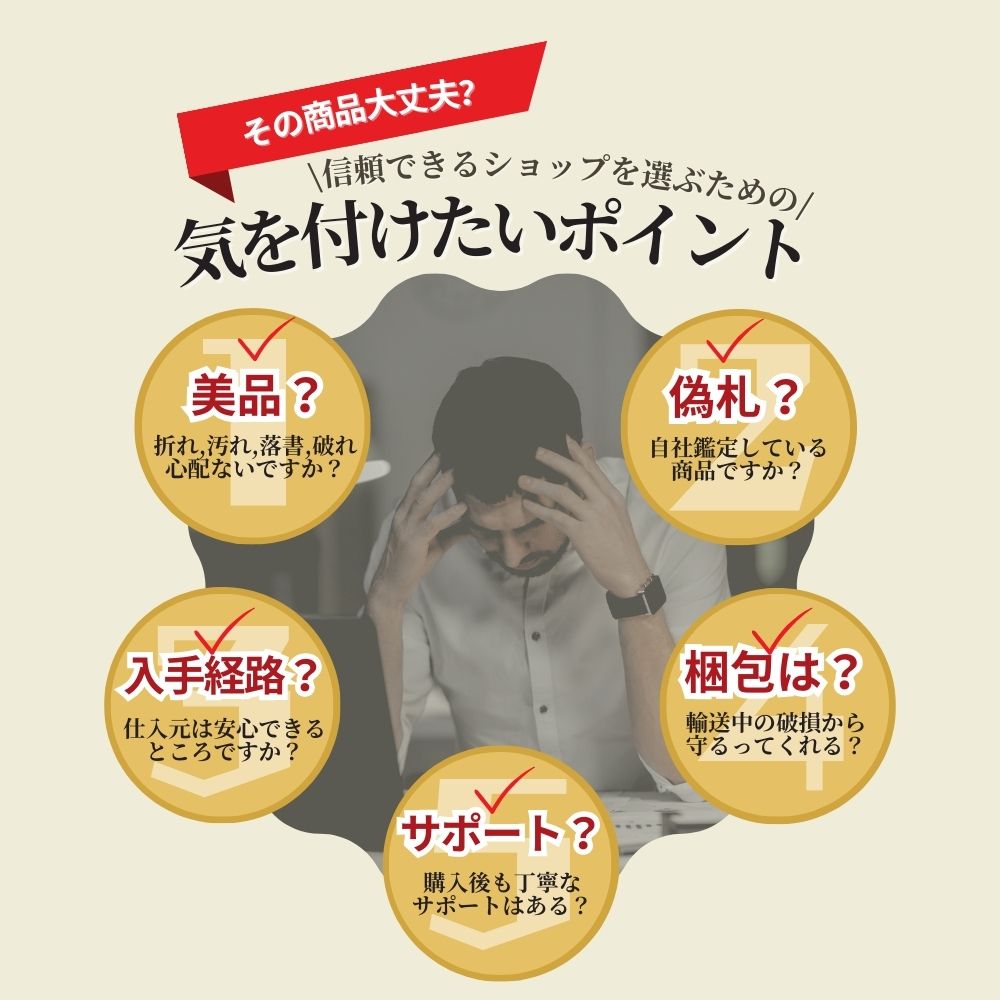

日本製の真贋機で1枚1枚チェックしています。(松村エンジニアリング正規取扱い店)

今すぐ注文!

弊社が自信を持って、お客様にオススメできるコレクション海外紙幣の一部をご紹介します!!

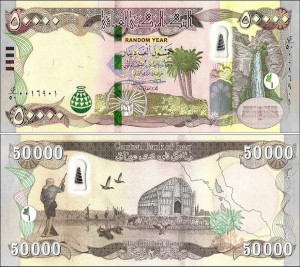

50,000ディナール 10,900円/枚~

500,000ドン 5,500円/枚~

100兆ジンバブエドル 25,500円/枚~

【当店の紙幣が選ばれる理由】

弊社では、お客様に安心してご購入いただけるよう、信頼のおけるルートからのみ商品を仕入れております。

お届けする紙幣は、専門的な知識と経験をもとに真贋を確認し、問題のないものをお届けしております。

他店で不安な経験をされたお客様からも、多くのご信頼をいただいております。

今後もお客様に「ここで買ってよかった」と思っていただけるよう、誠実な対応を心がけてまいります。

【弊社発行の鑑定書を同封】

1種類につき、1枚の真贋を保障する鑑定保証書を同封してます。

万が一、商品に不備があれば、無償交換致します。

【日本製鑑定機でチェック】

仕入れ後の紙幣に関しても、日本製の真贋機で、弊社スタッフが1枚1枚チェックしています。

(松村エンジニアリング正規取扱い店)

ーーーーーーーーーーーーーーーーーーーーーーーー

売上金の一部を、“人道支援”として募金活動を行っています。

地震、水害で苦しんでおられる被災者。薬害に苦しんでおられる被害者。経済的困窮を余儀無くされている酪農家の方々。養護施設に入所している経済的に恵まれない将来の選択肢が少ない子供達。戦争、飢餓で困窮している国のインフラ整備、学校建設等、子供達への助けに少しでも貢献したいと考えています。

【取り扱い紙幣の種類】

画像をクリックすると商品ページに移行します。